近日,“国内医美第一股”新氧遭遇危机。新京报一篇题为《新氧APP商家涉售违禁药,“美丽日记”造假刷评2000元一套》的报道,将刚刚上市的新氧再一次推上了风口浪尖。

尽管新氧方面迅速做出回应,称下架涉事机构,封禁造假日记和账户。然而新氧股价还是应声连跌11%,市值蒸发2亿美元。

值得注意的是,早在2018年,新氧就已经被爆料过一次日记造假,曾出现一个账号隆鼻33次的荒唐事,事后新氧封禁作弊违禁账号71万,评论200多万。

频频爆出丑闻,却依然堂皇上市,让人不禁对新氧和整个医美行业打上大大的问号。

老问题:流量面临瓶颈期

作为一家医美领域的平台型企业,内容与流量是其生存的依托。

根据新氧上市的招股书披露,新氧的营收由信息服务费和预订服务费两部分构成。信息服务费即医美机构通过新氧线上推广支付的费用,预约服务费则是从消费者通过平台购买商品所支付的预约金中按比例抽取。凭借这种盈利模式,新氧近三年的营收总额分别为0.49亿元、2.59亿元、6.17亿元。对于新氧来说,想要继续保持高速增长,需要更多UGC方面的内容持续支撑。

新氧面临的有两个问题:

首先,流量的遭遇瓶颈期。

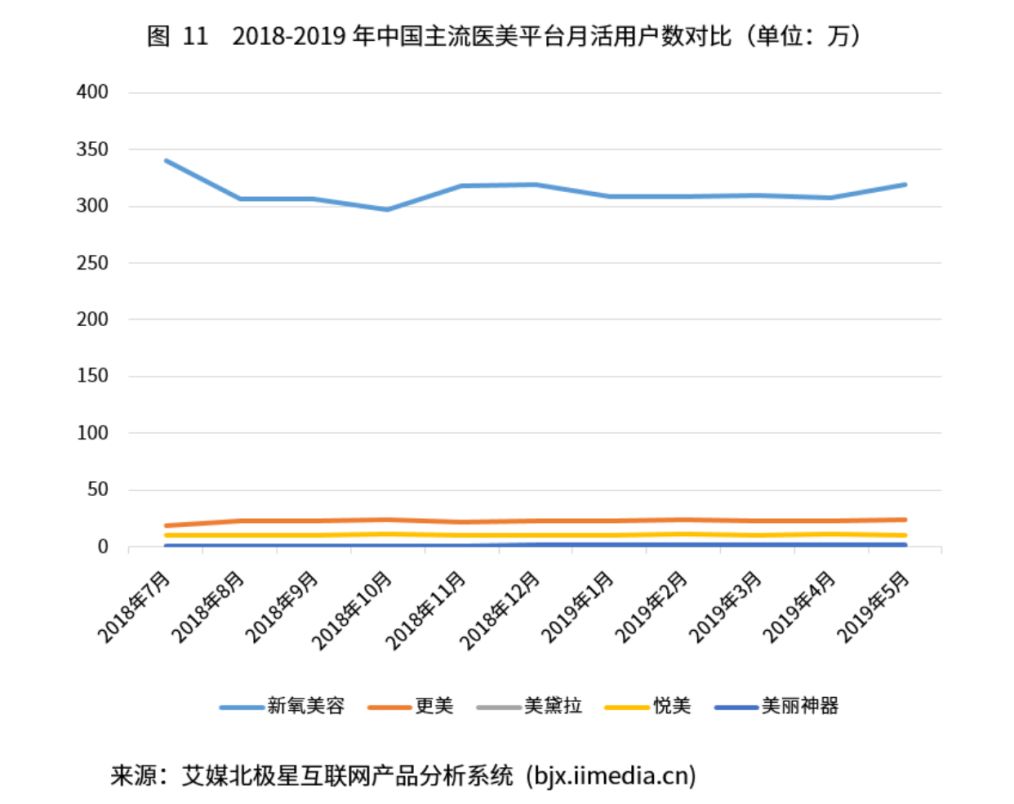

据艾媒北极星监测的数据显示,2018年7月-2019年4月,新氧的APP平均月活用户为312.67万人,尽管远超更美的22.63万人、悦美的10.48万人,但是从这10个月的月活用户走势来看,所有平台都处于停滞甚至下滑的状态中,可见其活跃用户增长已经见顶。