周二(7月30日)傍晚,涪陵榨菜(SZ:002507)公告19年上半年年报,收入10.86亿,同比增长2.11%,归母净利润3.15亿,同比增长3.14%。再看二季度业绩就更凉了,收入同比增长0.56%,归母净利润下滑16.94%,上次季度利润负增长还要追溯到2015年二季度。

毫无意外,涪陵榨菜昨日开盘后股价快速跌停,盘中虽然一度开板,但最终还是封死跌停板。

大家都在说涪陵榨菜中报业绩下滑形如“爆雷”,但在笔者看来其过去的一路狂奔本身就不可持续。去年十月,笔者就曾提出不能以历史的眼光看问题,涪陵榨菜未来将会均值回归,而这次业绩“变脸”也正是其价值回归的第一步。

本轮提价红利周期已经结束

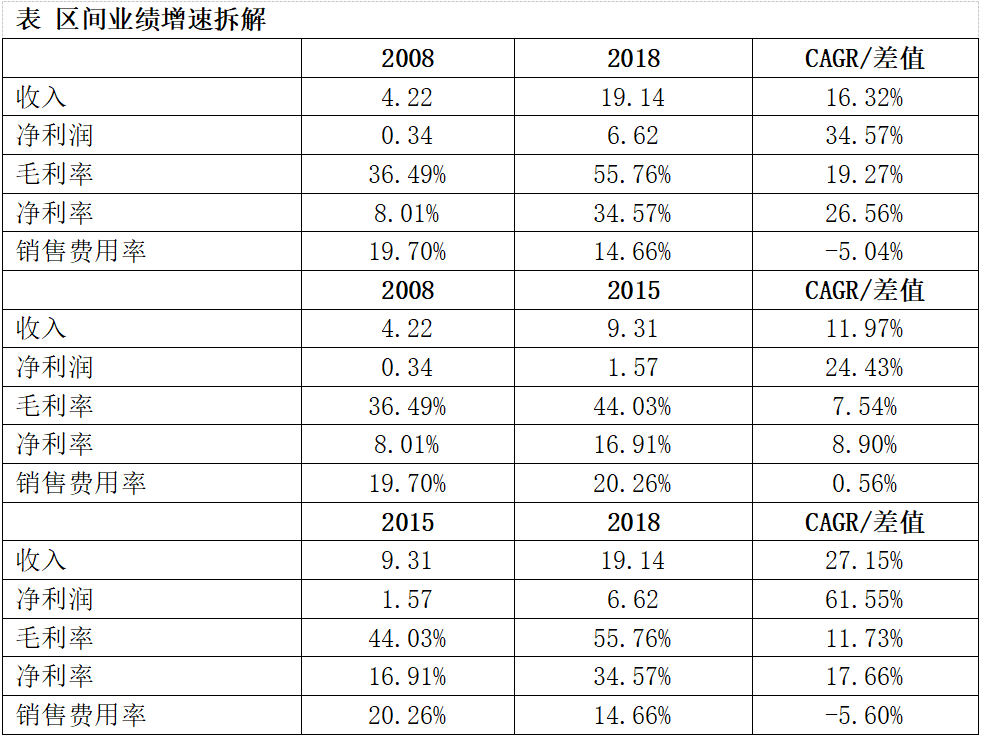

涪陵榨菜收入从2008年的4.22亿增长到了2018年的19.14亿,增长了4.5倍,复合增速16.32%。归母净利润从2008年的3400万增长到2018年的6.62亿,增长了19.5倍,年复合增速达到35%。

如果我们再把时间区分为2008-2015年和2015-2018年,从下表可以看出后3年业绩复合增速达到了61%,远高于前7年的水平。

(点击可看大图)

从数据上来看,主要原因是毛利率的提升和销售费用率的下降,使得净利润大幅提升,后3年净利率大幅提升了17.7个百分点。

从量价上来看,过去十年销量复合增速8.3%,价格复合增速7.7%。其中前7年销量和提价年复合增速都在6%左右,量价增速均较为一般。而后3年销量复合增速达到14%,年提价幅度也达到了11.7%,可谓量价齐升。