这是我们推出的第 9 篇探讨新冠疫情如何影响经济与产业发展格局的文章。之前的文章中,我们分析了疫情全球化背景下,决定全球产业链去留与分布的核心因素,我们也把落脚点放在中国——回顾中国产业结构过去 40 年的发展变迁,并一窥中国产业链在变化中所面临的机遇与挑战。

今天,我们要探讨的是一个新的变量——新基建(新型基础设施)。我们发现,如果把时间轴拉长一些,回顾 1997 年亚洲金融危机与 2008 年全球金融危机之后中国出台的经济刺激政策,能帮助我们回答当下的「新基建」政策将如何影响未来中国经济的走势,以及这种影响会持续多久。

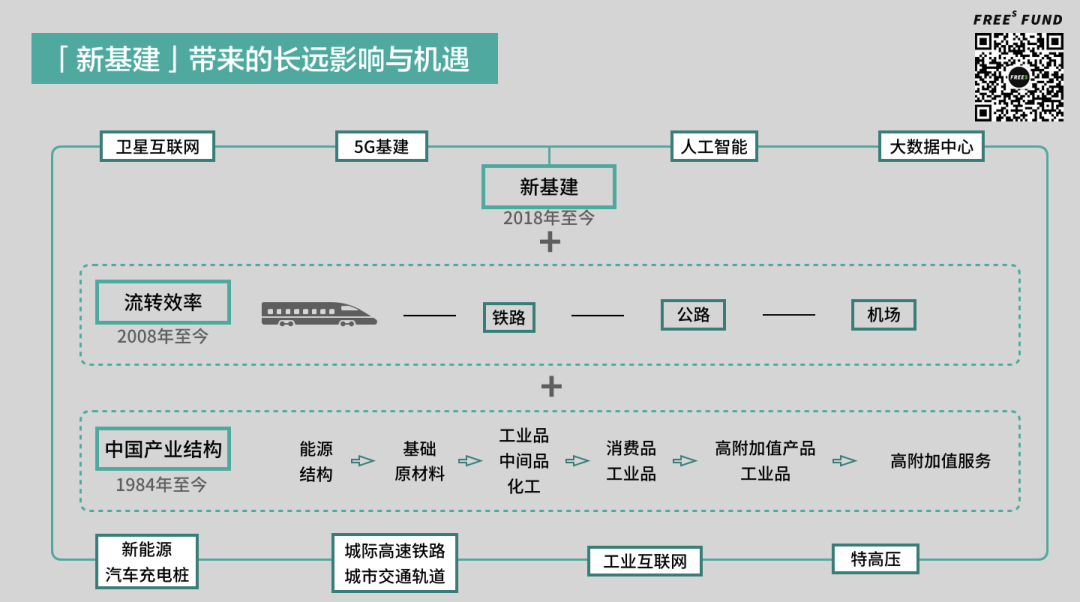

从结果看,1997 年至今中国颁布的三轮经济刺激政策都不是孤立存在的。它们层层嵌套,逐步形成一个更大、更完善的系统。

1997 年亚洲金融危机之后,中国以化工业为产业「基础设施」,一步步建立起全要素、全链条的制造业。2008 年全球金融危机之后,「4 万亿计划」所形成的高铁、地铁运输网络,让生产资料、产品、劳动力这三者快速流转起来,使得制造业产业链的流转效率更高。而「新基建」,则是让新的基础设施作用于已经形成的产业链条与流通网络,以更好地做全局调度,提质增效。当新基建完成之后,预计中国会成为全球最高效的供应链网络。

▲把新基建的一个特定方向,指向产业链条 / 流通环节的相关环节,两者的连线基本上都将是未来十年里比较大的机会。

在本篇里,我们将探讨:

「新基建」之前,过去 20 多年,中国出台了哪些大的经济刺激政策,对中国产业结构带来了什么样的影响?

每一轮刺激经济的