拼多多日前发布了财报,从财报看,拼多多的数据呈现冰火两重天的境况。

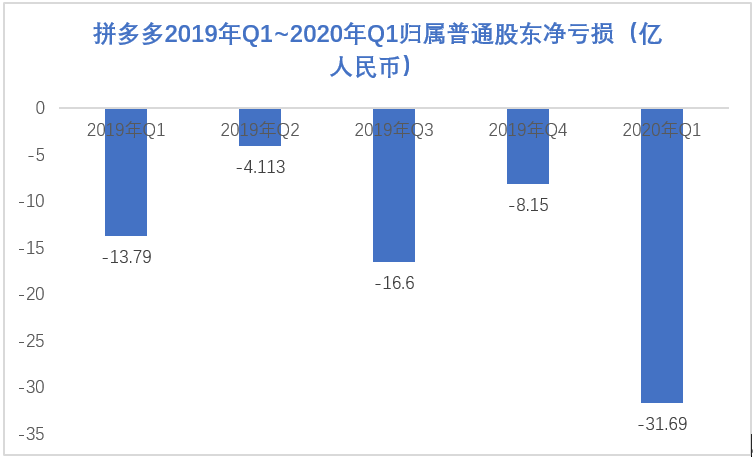

财报显示年度活跃买家为6.28亿人,环比增长42%,GMV同比增长108%。但与此同时,这一季也是拼多多史上最大亏损季:拼多多归属于普通股股东的净亏损为31.7亿元,同比扩大129.88%,去年同期净亏损为人民币13.79亿元,亏损创下史上新高。

亏损新高之外,是营收增速创新低,拼多多2020年一季度实现营收65.4亿元,同比增长44%。对比上市以来的数据,这也是拼多多自创立以来的最低营收增速。

此外是用户月活增长正在趋向停滞。财报显示平均月度活跃用户(MAU)4.87亿,对比上个季度仅仅增长约550万。从2019年Q4新增5200万降到2020年Q1 的550万,月活增长率创下史上最低成绩。

亏损史上最高,月活增长率史上最低,营收增速创新低,这透露出“繁荣表象”背后,拼多多其模式短板与隐忧浮现。

补贴给资金流造成巨大压力

基于亏损扩大的原因,拼多多表示一方面是疫情期间,为了帮助平台上的商家,拼多多在保持0佣金的基础之上,主动继续降低商家在平台上的营销成本,其次是拼多多继续加大在技术、产品和商品直接补贴上的持续投入。

但在笔者看来,亏损扩大与疫情期间没有自己的物流体系以及与百亿补贴战略息息相关。从财报看出, 2020年第一季度的GMV大幅增长,但却没有在营收层面体现出来,创下拼