国内首家人工智能AI芯片研发厂商寒武纪于2020年7月20日登陆科创板,当日股价最高飙升到295元/股,比64.39元/股的发行价狂涨358%,总市值一度冲破千亿。然而公司2020年前三季度亏损持续扩大,迅速跌落神坛。实际上,自寒武纪申请上市开始,业内质疑声就没间断过。

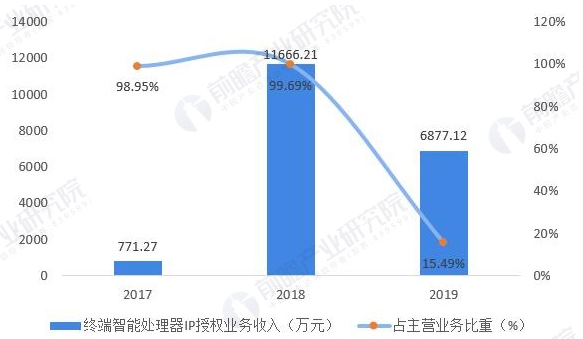

2016年成立的寒武纪主营AI芯片的设计、研发与销售,为客户提供各类AI芯片产品及系统软件解决方案。公司业务包括终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡、与产品配套的系统软件平台。上市前一年,寒武纪的主要创收业务由终端智能处理器IP变为了智能计算集群系统,业务收入非常不稳定。据招股书披露,2017-2019年,寒武纪的处理器IP授权业务收入如下图所示,2019年计算集群系统业务收入达2.96亿元,占营收的66.72%。

2017-2019年寒武纪终端智能处理器IP授权业务收入情况数据来源:公司财报,前瞻产业研究院整理

唯一大客户华为不再续约不仅导致寒武纪IP授权业务的断崖式下降,更引发了业内对寒武纪上市的争议,因为华为撤单会带来上市资质的不确定性,2017-2019年,华为海思对寒武纪处理器IP授权业务的销售贡献为100.00%、97.94%和92.56%。有专家认为,寒武纪必须找到新的业绩支撑点,改变对单一大客户的依赖,才能顺利进入资本市场。

01、寒武纪面临的困境

尽管业界一直存有质疑,寒武纪还是光速上市了,甚至一度受到资本热捧。可是,上半年、三