传统的车险遭遇新能源的冲击,改革势在必行,但想靠卖车险赚钱也许还有一段长路要走。

2021年,是新能源汽车的爆发之年。各大新能源车厂各显神通,共同交出了超预期的成绩。

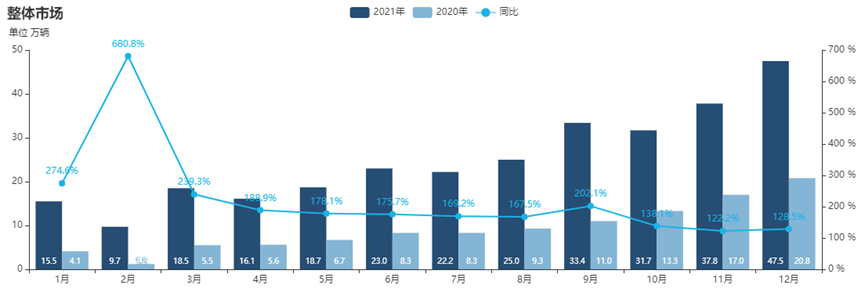

根据乘联会的数据显示,2021年全部乘用车的销量累计达到2014.6万辆,其中新能源汽车的销售量达到299万辆,同比大增1.69倍。新能源汽车的渗透率达到14.8%,燎原之势已经基本确立。

来源:乘联会官网

销量大增意味着之前消费者对于新能源车相较于传统燃油车的诟病在减少,随着电池技术的发展和社会配套的完善,新能源车的里程焦虑和配套焦虑逐渐缓解。

然而近期,新能源车险却又成为新的“拦路虎”,高企的保费令很多消费者担忧。

2021年12月底,一位特斯拉车主在社交媒体上贴出了一张截图,表示车险相较于几天前上涨6000多元,上涨幅度高达80%。这条消息迅速发酵,冲上热搜,网络上关于新能源车保费的讨论越来越激烈。

乘联会秘书长崔东树在《新能源车不能买得起用不起》中对此事进行了评价。

他表示:这增加的6000元保费,核算下来每月500元钱,应该能跑近1000公里,基本覆盖了燃油车的油费,大幅弱化了电动车与传统燃油车的优势,导致部分消费者的消费心理顾虑。

为了解决如上问题,新能源车险应该用更近的数据信息,用更短期的数据延展分析,从而精准施保,