在往期的文章中,我们对模拟芯片行业进行了分析。类似的逻辑,我们将通过这篇文章对功率芯片行业进行探讨,同时尝试回答一个新能源行业和资本市场都同样高度关心的问题:

谁是中国的英飞凌?

01 英飞凌是谁?

对工业有所了解的人来说,英飞凌的大名都如雷贯耳。脱胎于西门子半导体部门的英飞凌,经过20余年的发展,已经逐渐成长为全球功率半导体的绝对龙头,其产品渗透到各个细分领域;尤其是它的IGBT在新能源汽车、光伏、风电、轨道交通和工控领域占据着难以撼动的垄断地位。

但引起我们深度关注英飞凌是由于一组引人深思的数据:

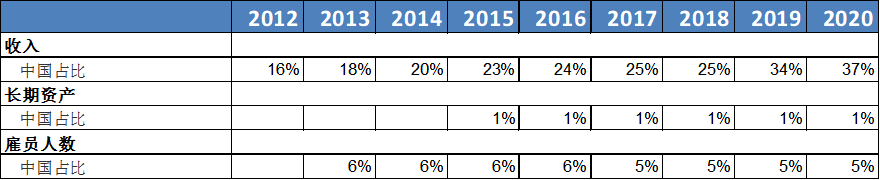

过去十年,凭借优秀的产品性能,英飞凌在中国区收入比重从15%左右提升到现在的接近40%,成为其最大的收入来源地。而英飞凌实现的这一惊人数字,靠的却是极少的本地化,其在中国的资产(注:可以简单理解为厂房和产能)占比仅仅1%,员工人数占比也将将5%。

我们知道,收割中国市场的外资半导体品牌,多在国内铺陈了大量的资源,比如三星、海力士等等,或多或少的布局本地化/当地化。而英飞凌的这一组数据,显然是反映了其在供需关系中极其强势的位置,作为最重要的市场,英飞凌对中国的“重视度”明显不够,言下之意是,“东西我可以卖给你,生产你就别掺和了”。

图1:英飞凌财务数据,资料来源:彭博

而在今年的2月14日,英飞凌表示,由于供