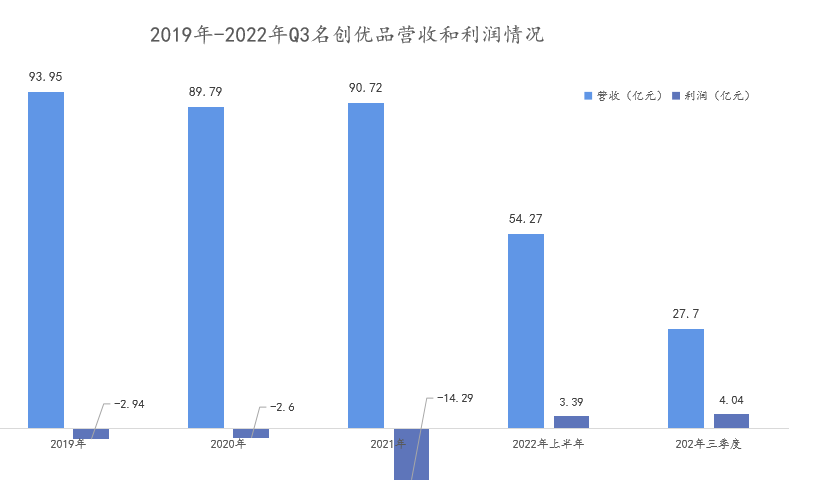

日前,名创优品公布了今年第三季度财报。从此次财报来看,可谓说是喜忧参半。

一方面,在过去的一年时间里,名创优品一直在加速门店扩张的步伐。但大规模门店数量的提升,在业绩上并没有得到明显提升。其中,本季度名创优品营收增速仅有4.45%,不及去年同期的28.09%。

另一方面,自2019年-2021年连亏三年后,今年上半年名创优品终于实现扭亏为盈,并且在该季度实现净利润4.04亿元,同比增长161.5%,环比增长93.9%。

数据来源:名创优品财报

除此之外,名创优品在本季度毛利率同比增长9%至35.7%,净利率则为15.1%,两项数据均创历史新高。同时,本季度股东应占溢利录得4.12亿元,同比大涨171.05%,创下近三个季度新高,也远高于去年同期的109.09%,来自海外收入也同比增长近5成。

得益于利润端的优异表现,名创优品自财报发布后,其股价一路高开高走。而在11月17日当天,股价更是达到自今年7月份上市以来的最高点21.91港元/股。

但需要指出的是,结合名创优品自身的布局情况、消费者心智的变化,已经国内外宏观经济的运行情况,名创优品后续是否能够保持业绩的高增速,依然充满了诸多挑战。

性价比优势还有吗?

事实上,名创优品