在资本的寒冬中,自动驾驶赛道的创投风向正在加速裂变。

技术方面的突破已经不再成为资本和行业上下游关注的焦点,如何快速落地、如何度过漫长的寒冬成为压倒一切的要务。

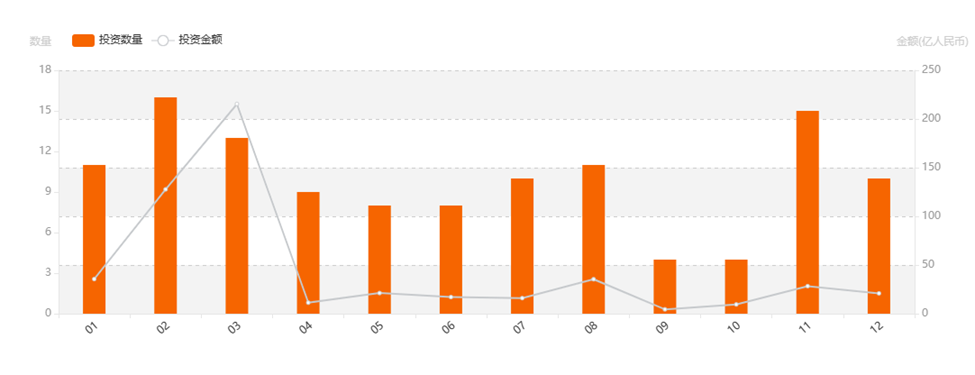

从数据来看,今年国内自动驾驶公司们从资本市场获得支持的难度很大。据36氪一年以来的报道以及公开渠道信息统计,2022年国内自动驾驶领域发生融资事件92起,披露融资额累计达178亿元,对比2021年同期,融资起数和融资额分别下降约30%和60%。

单从投融资数据来看,这一次,像极了2019年。

据公开数据显示,2019年自动驾驶行业投融资事件共62起,相比于2018年减少了20.5%;投融资金额为184.2亿元,相比于2018年的811亿元大幅下降了77.3%。

但是资本市场对于自动驾驶的信心已经发生了变化。

上一次低谷之后,整个市场的信心爆棚,自动驾驶行业从阵痛中快速复苏,前途一片光明。2020年所披露的融资总额大幅增长至436亿元,同比增长超过130%,2021年的融资总额继续维持高位,也超过了400亿元,市场普遍乐观的认为自动驾驶即将进入大范围商业落地的下半场。

诚然,在矿区、港口、大田农业等封闭场景,自动驾驶已经由技术转化为生产力,树立起一座座商业化里程碑。

不过,在资本重注的高等级自动驾驶领域,市场的悲观情绪还在蔓延。时间来到年底,曾累计融资3