2023年,是新茶饮IPO的爆发年,也可能是淘汰赛的起始年。

10月18日,奈雪的茶披露了今年第三季度运营情況,数据显示,截至9月30日,奈雪的茶共经营1360家店。而自7月份开放加盟后,至今只发展了4家加盟店,主要集中在中低线城市。

遥想2021年,奈雪的茶成为新茶饮上市的先行者,羡煞了友商,如今两年过去了,市值蒸发了超200亿港元,风评上也不乏“加盟进度缓慢”“下沉遇阻”等评价。

然而,以往的“小弟们”,展现出了更大的积极性。今年以来,蜜雪冰城、茶百道、沪上阿姨、古茗茶饮、新时沏、霸王茶姬等新茶饮品牌的IPO计划接连大举推进,试图抢夺“新式茶饮第二股”的位置。

同时,蜜雪冰城在门店数量、营收等方面领跑新茶饮领域,赢得了“雪王”称号,其所依赖的加盟模式和下沉策略,已成为众多新茶饮品牌纷纷效仿的对象。

新茶饮赛道越来越卷,如今已是“僧多肉少”。

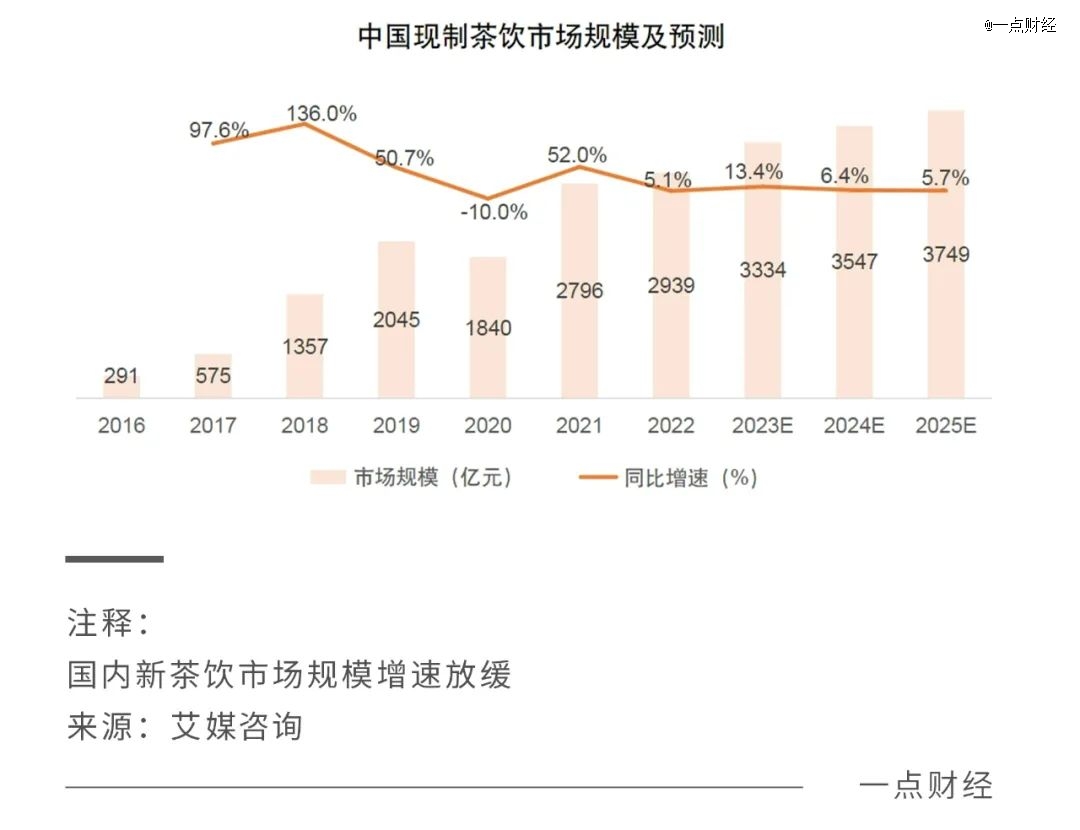

中国连锁经营协会发布的《2022新茶饮研究报告》显示,截至2022年年底,在业的新茶饮门店总数约48.6万家,相比两年前猛增了10万家。然而另据艾媒数据预测,2020-2023年,国内新茶饮市场规模增速明显放缓,仅为5.1%至13.5%,相比2016年之后3年10倍的增长,市场蛋糕的膨胀速度赶不上“抢食者”入局的速度。

当越来越多的竞争者涌入这一赛道,也意味着赛道从增量竞争转变为存量竞争,商业机会还有多少?牌桌上的玩家又有谁能赢到最后?