“AI第一股”英伟达作为美股的风向标,股价在最新业绩披露后大幅动荡。

超微电脑作为英伟达供应商,亦是过去两年美股表现最为亮眼的AI龙头,股价一度暴涨超13倍。然而,今年短短半年时间内,股价已暴跌逾60%。

目前,市场对于接下来的AI行情产生了较大分歧。一方认为AI持续上涨时间过长,估值泡沫较大,未来将迎来大幅修正。另一方则认为AI是长期趋势,不能以短期利益得失去衡量未来价值,继续坚定AI“永远涨”的信仰。

那么,究竟怎么看?

01业绩高增阶段性见顶迹象

8月29日,英伟达交出了一份大涨、超预期财报,且还有500亿美元回购计划,但市场依旧充满忧虑。媒体报道下跌说法是下一季度指引未及华尔街最乐观预期。

这或许是只见树木不见森林。拆开最新财报看,多项核心经营数据已指向业绩高增阶段性见顶迹象。

第二财季,营收、净利润同比分别大增122%、168%,但环比增速已经下探至15%、11.5%,且已是连续第三个季度环比增速下滑了。第三季度营收指引为325亿美元,环比仅增长8%。倘若英伟达接下来环比增速继续下滑,那么下一年这个时候,同比增长有可能降低至个位数。

再看盈利能力。第二季度毛利率为75.15%,净利率为55.26%,系2023年高增以来首次下滑。再看三季度毛利率指引,为74.4%。盈利水平连续2个季度下滑,引起市场警觉。

在当前AI芯片供不应求大背景下,为什么毛利水平持续下移?是供需错配时期已过?还是竞争对手发力,迫使其降价呢?这难免引起市场的担忧与猜测。

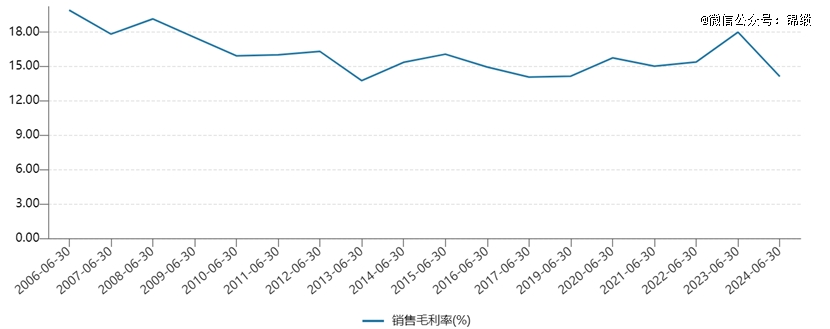

再看超微电脑,已经连续2个季度业绩不及市场预期,财报后的第一个交易日均大跌20%左右。看一个关键指标,最新毛利率为11.23%,创下2009年上市以来最低。

超微电脑毛利率走势图,来源:Wind

在AI业务大幅增长以及AI赛道景气度如此之高的背景下,但盈利水平却