5 月 25 日盘后,美团(3690.HK)发布了 2020 年第一季度财报,财报显示,一季度美团收入 167.5 亿元人民币,同比去年一季度减少 12.6%。环比去年四季度的 282 亿元营收减少了 40.6%。

疫情所带来的大规模封锁,对美团显然也造成了不小的冲击。

与财报成绩出现鲜明对比的是,美团股价在财报发布前一路上攻,发布当日大涨 6.16%,发布次日继续上探,盘中创下上市以来历史最高点每股 138.6 港币,市值逼近 8000 亿港币。目前美团股价较 3 月底发布年报时累涨超 44%,表现相当强劲。

毫无疑问,股价体现出市场已经对业绩冲击有充分消化,并对美团未来发展给出乐观预期。

对美团来说,相较于短期业绩影响,突发的疫情似乎产生了更多的长期积极因素。而更为关键的是,作为和线下服务业联系紧密的互联网巨头,美团财报为我们观察国民生活动向提供了一扇窗口。

01 财报受明显冲击,但仍有亮点

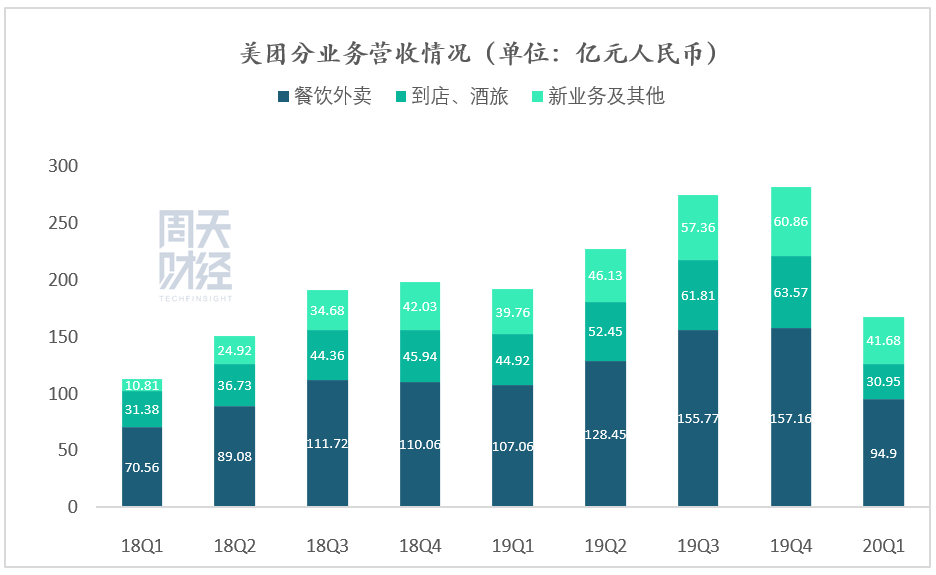

意料之中地,由于疫情原因,美团的两大主营业务,餐饮外卖以及到店、酒店及旅游均出现了不同程度下滑。

其中,核心板块餐饮外卖一季度营收 95 亿元,同比减少 11.4%。佣金收入也从 2019 年同期的 99 亿元减少了 13.7% 至 86 亿元人民币。

餐饮外卖的在线营销服务收入同比增长了 20.9%,达到 9.2 亿元人民币,一定程度上减少了佣金下降给营收带来的冲击。