26岁的欣旺达在电池领域的竞争,似乎略显“吃力”。

据中国汽车动力电池产业创新联盟统计,2022年欣旺达动力的电池出货量已达12.11GWh,动力电池装机量已位列中国前五、全球前十。2023年上半年,在国内动力电池企业装车量排名中,欣旺达动力位列第六,市占率为2.46%。

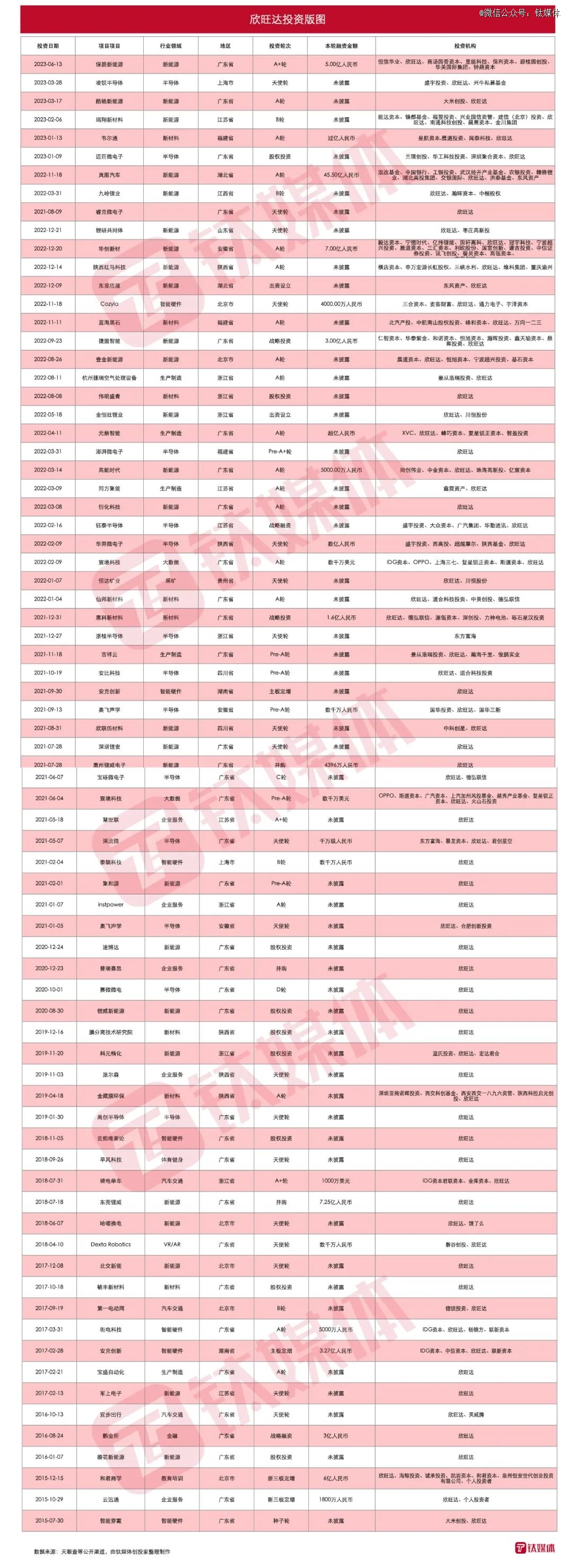

为了持续追赶,不掉队,欣旺达一方面,频频向资本市场出手,通过定增、可转债、GDR等方式直接募集超过100亿元的资金;另一面,不断向新能源、锂电池等相关产业投资,通过拓展商业版图,增加自身市场竞争力,并企图挖掘“杀向”市场的新技术。

左手实业,右手资本,是大多数上市企业扩张版图的利器。

1、*新能源、半导体、新材料

据不完全公开信息统计,截止2023年10月23日,欣旺达共计投资77家企业,其中有2家企业已完成IPO,3家企业正在备案上市。

新能源、新材料、半导体是重点投资赛道,投资数量分别是26起、9起、14起,这与主营业务的发展规划密不可分。

欣旺达成立于1997年,以消费类电池业务起家,2008年成立动力电池业务事业部,由于早期并不具备电芯生产能力,导致公司只能承接“苦活累活”,做电池PACK的毛利率只有20%左右。反观同期的宁德时代,电池毛利率已高